今天看到一份评价片仔癀的券商研报,称参考近二十年的PE中位数(48倍PE),考虑到片仔癀的稀缺性和独占性配资公司,48倍PE值大体是合理的,对应目标价应为265.14元。

我个人觉得这种研报真心有刻舟求剑之嫌。二十年前,片仔癀一年的销售规模仅4.19亿,市值才二十多亿,现在一年销售规模一百多个亿,市值超1200亿。完全不同的体量阶段,这样原封不动地线性外推真的合适吗?

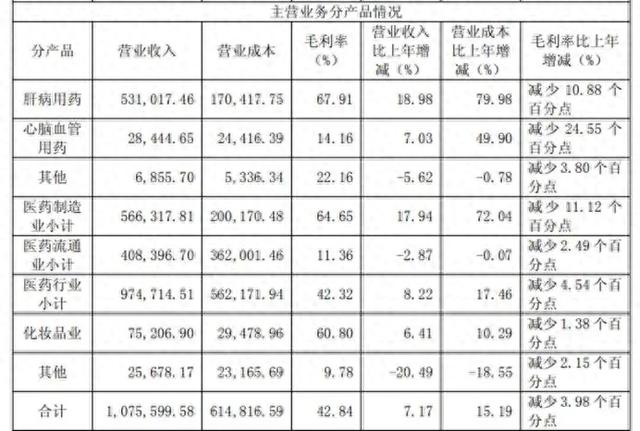

从2024年年报数据看,片仔癀全年实现营业收入107.88亿,同比增长7.25%;净利润29.77亿,同比增长6.42%;扣非净利润30.41亿,同比增长6.57%。三项增速均已下落至个位数状态。

分收入情况看,肝病用药依然是绝对主力,实现销售收入53.1亿元,同比增长18.98%。

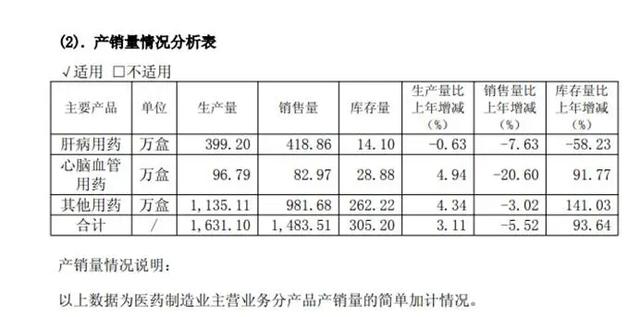

与亮眼数据相伴随的是产销比非常给力,全年共生产肝病用药399.2万盒,销售418.86万盒,库存量仅14.1万盒,下降了58.23%。意味着片仔癀大单品仍然十分畅销,公司的核心壁垒依旧异常稳固。

美中不足的是肝病用药的毛利率下降了10.88pct,萎缩至67.91%,其主要系报告期内天然牛黄价格出现了大幅上涨所致。

不过,与肝病用药的强势相比,其他药品表现非常一般。主推的心脑血管药品(主要系安宫牛黄丸系列)收入2.84亿,仅同比增长7.03%;其他制药收入6855.7万,同比下滑5.62%。

这点也很好理解,关于安宫牛黄丸,市场更认可的是同仁堂,片仔癀的安宫只是二线选手,其他药品更是没有什么可拿得出手的,纯属意料之中的事情。

当然,只要有片仔癀大单品在,公司的医药制造业务就差不到哪里去,比较形成拖累的主要还是医药流通业务,全年收入40.84亿,同比下降2.87%。

这一块毛利率很低,本身并不怎么赚钱,起到的主要是对医药业务的渠道协同作用。所以个人觉得医药流通应该和医药制造结合起来看,毕竟渠道和制造是不可分割的。分离出来,多少有点故意凸显医药制造的意味,合在一起才是制造到销售的真实情况。

按照这一思路,合并在一起,整个医药业务共收入97.47亿,同比增长8.22%,毛利率42.32%,同比下降4.54pct,显然就没有那么亮眼了。

此外,公司寄予厚望的第二增长点化妆品业务收入7.52亿,同比增长6.41%,毛利率下降1.38pct,继续保持着不瘟不火的状态。

值得注意的是片仔癀的化妆品业务在2019年就有6.35亿营收,2020年曾一度达到了9.05亿营收,也就是说几年来一直处于一种徘徊不前的状态。

其中的道理也很简单,妆品其实并不是什么蓝海市场,同样存在竞争激烈的问题。片仔癀的优势还在于肝病用药,进入陌生新领域之后,原先的优势无法起到有效加持作用,只能算是新市场中的一名普通玩家,很难有什么惊艳效果,平淡才应该是一种正常状态。

综上所述,片仔癀的主营业务虽然能继续保持稳定输出,但是随着体量增长,明显已经度过了高速增长期;新业务化妆品实际上已原地踏步了好几年,很难承担起新增长点的重任。

故而,个人觉得现在的40多倍PE值真心太贵,至少在目所能及之处,当前的成长性很难与这么高的估值进行匹配。

翻篇2024,进入2025年之后,增长情况依然不太乐观。一季度,片仔癀实现营业收入31.42亿、净利润10亿、扣非净利润10.05亿,分别同比-0.92%、+2.59%、+1.69%。

其中医药业务收入(医药制造+医药流通)28.88亿,同比下降0.67%,毛利率44.15%,同比下降2.26pct;化妆品收入1.97亿,同比下降1.17%。

如此疲软的状态配资公司,我们理应对不切实际的高估值预期保持警惕心态。

恒盛智投提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯